Trung Quốc: Các vụ vỡ nợ trái phiếu của DNNN cho thấy những ngày hỗn loạn sắp tới

Published

· Updated

Tháng 11 năm nay, một loạt các doanh nghiệp nhà nước (DNNN) được xếp hạng hàng đầu của Trung Quốc đã bị vỡ nợ trái phiếu, điều này đã phủ bóng đen lên sự phục hồi kinh tế sau đại dịch, vốn ít nhiều vững chắc. Điều này cho thấy ngay cả Trung Quốc về cơ bản cũng không thể thoát khỏi được cuộc khủng hoảng hữu cơ của hệ thống tư bản chủ nghĩa.

Vỡ nợ trái phiếu

Cho đến nay, đã có hơn 11 DNNN của Trung Quốc bị vỡ nợ trái phiếu. Nói dễ hiểu, tức là họ không có khả năng để trả dần các khoản nợ của mình. Điều này rất đáng kể vì các nhà đầu tư thường cho rằng các DNNN được nhà nước Trung Quốc hậu thuẫn và do đó không có nguy cơ vỡ nợ, lợi tức đầu tư cũng vì thế gần như được đảm bảo. Tuy nhiên, năm nay họ đã phải vỡ mộng về khoản đầu tư trong mơ này. Theo tập đoàn truyền thông Trung Quốc Caixin, vụ vỡ nợ trái phiếu DNNN năm nay ảnh hưởng đến hơn 47 tỷ Nhân dân tệ (khoảng 7,1 tỷ USD) giá trị quỹ. Các vụ vỡ nợ của DNNN cũng chiếm 35,05% tổng số vụ vỡ nợ ở Trung Quốc trong năm nay. (“Sụp đổ Nợ Tín dụng”, Tuần báo Caixin, Số 45, 2020, ngày 23 tháng 11 năm 2020). Đây là một phần không hề nhỏ của những gì mà Thời báo Toàn cầu tuyên bố một cách vẻ vang là thị trường trái phiếu lớn thứ hai trên thế giới.

11 DNNN vỡ nợ năm nay bao gồm các tập đoàn ở nhiều tỉnh thành và nhiều ngành nghề, có khả năng ảnh hưởng đến hàng trăm nghìn việc làm trong nhiều ngành, từ khai khoáng, lâm nghiệp, hóa chất, năng lượng, máy móc, tới bất động sản và điện tử. Nặng nề nhất là của Yongcheng Coal, Tsinghua Unigroup và Brilliance Auto, điều đã gây báo động cho cả thị trường và nhà nước. Các DNNN này đều vỡ nợ trong cùng tháng, mặc dù được coi là những doanh nghiệp có xếp hạng cao nhất. Như Financial Times đã giải thích :

Những diễn biến này đã làm chao đảo thị trường nợ doanh nghiệp trị giá gần 4 tỷ USD của Trung Quốc, trong đó các doanh nghiệp nhà nước ước tính chiếm hơn một nửa. Trong tuần sau vụ vỡ nợ của Yongcheng Coal, ít nhất 20 công ty Trung Quốc đã đình chỉ kế hoạch phát hành các khoản nợ mới với tổng trị giá lên tới 15,5 tỷ Nhân dân tệ (2,4 tỷ USD), tất cả đều lấy lý do “những bất ổn gần đây của thị trường”.

Vẻ ngoài của cái gọi là “xếp hạng cao nhất”

Hầu hết trái phiếu của các DNNN này ban đầu đã được xếp hạng cao nhất là “AAA”, đó là do mối quan hệ trực tiếp của chúng với chính quyền địa phương ở các khu vực khác nhau của Trung Quốc, cũng như ảo tưởng về việc trở thành các doanh nghiệp có độ tin cậy cao. Tuy nhiên, đằng sau vẻ ngoài này là sự tích tụ của những hành động gian dối và sai trái, liều lĩnh, vô trách nhiệm. Tuy nhiên, thật không may cho các nhà quản lý được trả lương hậu hĩnh của các DNNN này, người Trung Quốc có một câu nói rằng: “giấy không thể bọc được lửa”, bạn không thể che đậy mãi được bất cứ điều gì.

Yongcheng Coal, một doanh nghiệp than đá và năng lượng quy mô lớn với báo cáo lợi nhuận ròng là 995 triệu Nhân dân tệ (khoảng 152 triệu USD) vào năm 2019, là một ví dụ rõ ràng. Đây là công ty con của Tập đoàn Công nghiệp Hóa chất và Năng lượng Hà Nam, thuộc sở hữu hoàn toàn của Chính quyền tỉnh Hà Nam. Theo Caixin, trong khi Yongcheng Coal là một bộ phận sinh lời cho Tập đoàn, thì tập đoàn trong những năm gần đây vì đã tham gia vào nhiều vụ mở rộng và sáp nhập mạo hiểm khiến cho hầu hết các công ty con của nó hoạt động trong tình trạng ảm đạm. Để bù đắp những tổn thất này, Tập đoàn Công nghiệp Hóa chất và Năng lượng Hà Nam đã sử dụng “Nguồn vốn lưu động của Yongcheng Coal để làm nhiều việc. Cuối cùng (Yongcheng Coal) đã bị trói với quá nhiều xí nghiệp rác, gánh ngày càng nặng, và cuối cùng dẫn đến khủng hoảng nợ nần”.

Công nghiệp Hóa chất và Năng lượng Hà Nam không chỉ chuyển các vấn đề của họ vào sổ sách của công ty con mà còn sang cả công nhân của họ, 178.000 người lao động hiện đang làm việc ở đây. Cuối năm 2018, DNNN bắt đầu trì hoãn việc trả lương cho người lao động, có thời điểm chậm trễ từ 4 đến 5 tháng. Kể từ tháng 12 năm 2019, nhiều công nhân phàn nàn rằng họ hoàn toàn không nhận được lương. Chính quyền Hà Nam cuối cùng đã trả lời những khiếu nại này vào tháng 4 và một lần nữa vào tháng 9 năm 2020, thừa nhận vấn đề, hứa sẽ làm trong sạch tài chính và ưu tiên đảm bảo tiền lương cho người lao động. Tuy nhiên, chúng tôi vẫn chưa thấy kết quả của những lời hứa này. (“Sụp đổ Nợ Tín dụng”, Tuần báo Caixin, Số 45, 2020, ngày 23 tháng 11 năm 2020)

Brilliance Auto, được biết đến với vai trò là đối tác của những thương hiệu xe hơi quốc tế như BMW, Renault và nhiều hãng khác ở Trung Quốc, lại là một ví dụ điển hình khác. Nhà sản xuất ô tô thuộc sở hữu của chính quyền Liêu Ninh này từng sử dụng hơn 40.000 công nhân và tạo ra doanh thu 200 tỷ Nhân dân tệ (30,6 tỷ USD)(*). Tuy nhiên, giờ đây nó đã tuyên bố phá sản. Giám đốc điều hành Qi Yumin hiện đang bị điều tra vì “vi phạm nghiêm trọng các chính sách và luật pháp”. Qi từng là một quan chức cấp cao của Đảng Cộng sản tại các DNNN ở Liêu Ninh và là cựu phó thị trưởng thành phố Đại Liên. Một lần nữa, đằng sau hình ảnh đáng tin cậy của Brilliance Auto lại ẩn chứa những khoản thanh toán trái phiếu trị giá hơn một tỷ Nhân dân tệ cùng các khoản nợ chưa thanh toán cho các nhà cung cấp, và nhìn chung là sự quản lý yếu kém. Các ngân hàng là những người đầu tiên nhận thấy các vấn đề với Brilliance Auto. Một người cấp tin cho ấn phẩm Thời báo tài chính Trung Quốc cho hay(*):

Các dấu hiệu của vấn đề này (sự phá sản) trên thực tế đã xuất hiện từ tháng Tám. Vào thời điểm mà khoản cho vay bán buôn của Công ty tài chính Brilliance-BEA Auto (thế chấp hàng tồn để vay vốn) cho các đại lý ô tô kết thúc, bởi vì các ngân hàng ngừng cấp tiền cho họ do rủi ro đến sau của các doanh nghiệp thuộc Brilliance là quá cao. Điều này khiến chúng tôi (vào thời điểm đó) khá bối rối, bởi lẽ lợi nhuận của doanh nghiệp này đã được đảm bảo.

Những câu chuyện về sự che đậy này nghe có vẻ rất quen thuộc với độc giả ở phương Tây, những người đã quen với những vụ bê bối và phá sản công ty, thứ đã trở nên thường xuyên trong những năm qua. Có vài điểm khác biệt dễ thấy ở Trung Quốc là vai trò của nhà nước, lực lượng sở hữu và hậu thuẫn cho các DNNN khổng lồ, tạo ra một khả năng bất khả chiến bại trước những biến động của thị trường và do đó cho phép ban quản lý hành động mà không màng thiệt hại, bằng cách ấy tích tụ tất cả các vấn đề để cuối cùng thì bùng nổ. Trong trường hợp này Nhà nước chắc chắn đã đóng vai trò làm trầm trọng thêm vấn đề, nhưng tự thân nó không phải là vấn đề cơ bản. Những gì chúng ta đang chứng kiến là kết quả của cuộc khủng hoảng sản xuất thừa tư bản chủ nghĩa, là kết quả trực tiếp của quá trình dịch chuyển sang chủ nghĩa tư bản ở Trung Quốc. Hệ thống tư bản không được vận hành bởi nhu cầu của xã hội, cũng không phải ý chí của con người hay nhà nước. Nó được thúc đẩy bởi cuộc săn tìm lợi nhuận. Mỗi nhà tư bản, trong cuộc cạnh tranh với những nhà tư bản khác, buộc phải liên tục tối đa hóa lợi nhuận bằng cách mở rộng sản xuất của mình, đồng thời giữ cho chi phí của họ – chẳng hạn như tiền lương – giảm xuống. Với tất cả các nhà tư bản hành động theo cách này, sản xuất sẽ vượt quá những gì thị trường có thể hấp thụ. Có quá nhiều mặt hàng, quá nhiều máy móc, chắc chắn dẫn đến khủng hoảng. Các nhà tư bản có thể tạm thời khắc phục điều này bằng phương thức tín dụng. Tuy nhiên, như chúng ta biết, sớm muộn gì các khoản nợ cũng phải trả. Các cuộc khủng hoảng sản xuất thừa là không thể tránh khỏi dưới chủ nghĩa tư bản. Trong 12 năm qua, chúng ta đã chứng kiến nhà nước Trung Quốc phải trả những khoản nợ khổng lồ để giải quyết tình trạng sản xuất dư thừa. Bộ máy nhà nước quan liêu, các nhà quản lý và các nhà tư bản đều đang thúc đẩy mở rộng sản xuất trên cơ sở tín dụng để duy trì mức lợi nhuận. Tuy nhiên, quá trình này đang ảnh hưởng trở lại Trung Quốc.

Bài toán hóc búa cho nhà nước

Để đối phó với các vụ vỡ nợ tầm cỡ đến liên tiếp một cách nhanh chóng, Đảng Cộng sản Trung Quốc đã triệu tập một cuộc họp của các quan chức tài chính hàng đầu, dưới sự chủ trì của Phó Thủ tướng Lưu Hạc, người được biết đến là có tiếng nói ủng hộ thị trường mạnh mẽ trong chính phủ. Lưu đã tuyên bố về “một cách tiếp cận ‘không khoan nhượng’ đối với các hành vi sai trái trong các giao dịch tài chính, chẳng hạn như tiết lộ thông tin gây hiểu lầm hoặc nỗ lực của các công ty để trốn nợ của họ”. Điều mà tuyên bố hàm ý là nhà nước sẽ không còn dung thứ cho những hành vi gây rủi ro cao này của các DNNN và sẽ không còn đảm bảo cho việc giải cứu họ. Nó cũng truyền tải cho các nhà đầu tư rằng họ nên loại bỏ giả định rằng trái phiếu DNNN không chịu rủi ro nào cả.

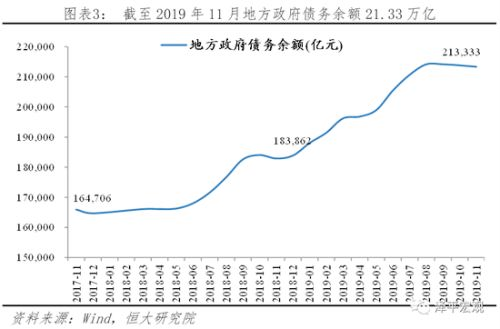

Tổng nợ của các chính quyền khu vực của Trung Quốc kể từ tháng 11 năm 2017, mỗi đơn vị tính bằng 100 triệu Nhân dân tệ / Ảnh: Evergrande Research

Những tác động trước mắt đối với việc rút bảo lãnh từ nhà nước là gì? Trong một cuộc phỏng vấn Nhật báo nhân dân, Li Zhan, nhà kinh tế trưởng của Chứng khoán Zhongshan, đã chỉ ra rằng những sự kiện này sẽ làm cho các gói ưu đãi cho vay dịch chuyển khỏi những khu vực yếu kém về tài chính và thường xuyên có rủi ro tín dụng, chẳng hạn như Đông Bắc và Hà Nam.(*) Các doanh nghiệp nhà nước và các ngành công nghiệp phải đối mặt với vấn đề năng suất dư thừa cũng sẽ bị suy giảm tín dụng. Nói cách khác; các khoản vay sẽ chuyển từ các doanh nghiệp kém sang các doanh nghiệp hoạt động tốt hơn, do đó mà mục tiêu của nhà nước Trung Quốc nhằm tối ưu hóa nền kinh tế thông qua một “thị trường lành mạnh” được thực hiện.

Nhưng câu chuyện có đơn giản như vậy không? Mặc dù các doanh nghiệp này đang tích tụ các vấn đề của riêng mình, nhưng việc vỡ nợ của họ đã được kích hoạt bởi một cuộc khủng hoảng trên tổng thể trong hoạt động cho vay của ngân hàng, thứ đã đến sau giai đoạn mở rộng cho vay doanh nghiệp nhằm hỗ trợ họ vượt qua cuộc suy thoái kinh tế do đại dịch COVID-19 gây ra. Một làn sóng vỡ nợ tương tự đã diễn ra khi một chiến dịch xóa nợ được triển khai vào năm 2018 nhằm hạn chế tình trạng vay nợ của chính quyền địa phương, tổ chức tài chính, doanh nghiệp và cá nhân. Chiến dịch năm 2018 cũng diễn ra sau nhiều năm của chính sách kích thích kinh tế lớn từ nhà nước thông qua việc mở rộng các khoản vay, vốn là nhằm để bảo vệ Trung Quốc khỏi tác động của cuộc suy thoái kinh tế năm 2008.

Nhưng các DNNN gắn liền với tài chính của các chính quyền khu vực, những người mà bản thân không thể trốn tránh khỏi việc xử lý các cuộc khủng hoảng này, vì họ sẽ phải đối mặt với những thất bại nghiêm trọng về kinh tế và xã hội, đặc biệt bao gồm nỗi bất bình của những người lao động có sinh kế bị ảnh hưởng. Vào ngày 20 tháng 11, Tòa án Nhân dân cấp trung của thành phố Thẩm Dương đã chấp nhận yêu cầu của Brilliance Auto về việc tái cấu trúc sự phá sản để tránh phá sản toàn bộ. Nhà nước đã phải hành động và bảo tồn những DNNN lỗi lầm này để tránh một cuộc khủng hoảng xã hội.

Phải đối mặt với những vấn đề này không chỉ mình chính quyền các khu vực. Mặc dù vào năm 2014, chính quyền trung ương đã tuyên bố rằng các chính quyền khu vực phải chịu trách nhiệm về các khoản nợ của bản thân họ và Trung ương sẽ giữ nguyên tắc “không hỗ trợ”, nhưng ít có khả năng nó sẽ chịu đứng sang một bên trong khi một loạt chính quyền khu vực lâm vào khủng hoảng tài chính. Ren Zeping, nhà kinh tế trưởng của Tập đoàn Evergrande, đã chỉ ra trong một báo cáo được ban hành vào tháng Giêng năm nay rằng thu nhập của các chính quyền khu vực chỉ bằng 89% chi tiêu của họ, nghĩa là 11% chi tiêu của họ được tài trợ bởi các khoản vay.(*) Sự suy thoái kinh tế của Trung Quốc đã góp phần tăng cường xu hướng này, và điều đó khá tệ khi tăng trưởng GDP là một trong những chỉ số hoạt động chính có thể ảnh hưởng đến con đường sự nghiệp của các quan chức hàng đầu, điều này khiến cho các quan chức khu vực liều lĩnh vay mượn chỉ để thúc đẩy tăng trưởng GDP thông qua chi tiêu chính quyền.

Cuối cùng, chúng ta có một bức tranh đang trên đà phát triển của một tình huống cực kỳ mâu thuẫn, trong đó các DNNN và chính quyền khu vực phải được duy trì bằng nợ để tránh sự sụp đổ và mất ổn định ngay lập tức, nhưng việc mở rộng tín dụng này lại chỉ mở đường cho nhiều cuộc khủng hoảng hơn nữa trong tương lai.

Những ngày sắp tới

Đây là vấn đề giống nhau mà tất cả các nền kinh tế lớn trên thế giới phải đối mặt, có chăng khác nhau ở mức độ. Trong khi tỷ lệ nợ trên GDP tổng thể của Trung Quốc có vẻ thấp hơn so với Nhật Bản hoặc nhiều nước phương Tây, một số chính quyền khu vực thì khó khăn đã ở ngay trước mắt. Báo cáo của Ren và cộng sự đã xác định chính quyền các tỉnh Thanh Hải, Quý Châu và Hải Nam là các tỉnh có rủi ro nợ cao nhất. Nợ cao điểm cũng được dự báo sẽ tập trung trong giai đoạn 2020 – 2024. Phải lưu ý ở đây rằng những con số đã được đưa ra ngay trước chứ không phải trong đại dịch COVID-19.

Sau nữa, chuỗi vụ vỡ nợ mới nhất này của trái phiếu DNNN là biểu hiện của cuộc khủng hoảng hoàn toàn không thể tránh khỏi của hệ thống tư bản. Cho dù ĐCSTQ và những người có thiện cảm ở nước ngoài bao nhiêu lần tuyên bố rằng đó là một “nước xã hội chủ nghĩa” hay “nhà nước công nhân”, các vấn đề kinh tế của Trung Quốc về cơ bản là do hệ thống kinh tế tư bản của nó đang rơi vào khủng hoảng sản xuất thừa. Việc mở rộng tín dụng và tự do hóa thị trường tài chính dưới thời Tập Cận Bình chỉ là những nỗ lực để trì hoãn hơn là để tránh vấn đề. Trong Cải cách hay Cách mạng, Rosa Luxemburg đã tóm tắt tác động kép của tín dụng một cách ngắn gọn như sau:

Chúng tôi thấy rằng tín dụng, thay vì là một công cụ để trấn áp hoặc làm giảm bớt các cuộc khủng hoảng, trái lại là một công cụ đặc biệt mạnh mẽ để hình thành nên các cuộc khủng hoảng. Nó không thể là bất cứ điều gì khác. Tín dụng loại bỏ sự cứng nhắc còn sót lại của các mối quan hệ tư bản. Nó giới thiệu ở mọi nơi độ co dãn lớn nhất có thể. Nó làm cho tất cả các lực lượng tư bản có thể mở rộng, tương đối và nhạy cảm lẫn nhau ở mức độ cao nhất. Làm điều này, nó tạo điều kiện và làm trầm trọng thêm các cuộc khủng hoảng, mà không hơn không kém là sự va chạm định kỳ của các lực lượng mâu thuẫn trong nền kinh tế tư bản.

Trên hết, Trung Quốc không tồn tại trong môi trường chân không, mà là một thế giới đang trải qua thời kỳ sụt giảm nghiêm trọng nhất trong nhiều thế kỷ. Cuộc chiến thương mại với Mỹ cũng khó có thể dịu đi đáng kể với chính quyền sắp tới của ông Biden khi nước này đang tìm cách hợp tác với EU để chống lại Trung Quốc(*) và đó chỉ là một trong nhiều yếu tố bên ngoài gây áp lực lên nền kinh tế Trung Quốc.

Vẫn còn phải chờ xem Nhà nước Trung Quốc sẽ xử lý tình hình như thế nào trong giai đoạn tới. Không thể loại trừ khả năng họ có thể dùng đến các biện pháp của Keynes. Việc quốc hữu hóa / tái quốc hữu hóa không thường xuyên của một số doanh nghiệp nhất định cũng có thể là một lá bài để xoa dịu các cuộc khủng hoảng xã hội. Dù họ có làm gì đi nữa thì sớm muộn gì cũng phải trả nợ. Tình trạng hỗn loạn và bất ổn nằm trong chương trình nghị sự ở Trung Quốc, và cùng với chúng là đấu tranh giai cấp.